Qué es el crédito automotriz Santander y para quién conviene

El crédito automotriz de Santander Consumer es un producto financiero especializado diseñado exclusivamente para la adquisición de vehículos. A diferencia de un préstamo personal de libre disponibilidad, este crédito está garantizado por la unidad (usualmente mediante una garantía mobiliaria), lo que permite acceder a montos más elevados y plazos más extendidos.

Este financiamiento conviene principalmente a tres tipos de perfiles en el mercado peruano:

- El ahorrador estratégico: Personas que tienen el capital para comprar el auto al contado, pero prefieren mantener su liquidez para emergencias o inversiones, optando por una cuota fija mensual.

- El constructor de historial: Usuarios que buscan fortalecer su puntuación en las centrales de riesgo (como Infocorp o Sentinel) mediante el cumplimiento puntual de un crédito de mediano plazo.

- El buscador de previsibilidad: Quienes necesitan saber exactamente cuánto pagarán cada mes, aprovechando la estabilidad de las tasas fijas que ofrece la institución.

¿Conviene más para auto nuevo o seminuevo?

Santander financia tanto unidades 0 km como vehículos usados, pero las condiciones varían significativamente. Para un auto nuevo, la ventaja principal suele ser una tasa de interés ligeramente más baja y plazos de hasta 60 o 72 meses. Además, el riesgo mecánico es nulo y las pólizas de seguro suelen tener coberturas más económicas por la vigencia del modelo.

En el caso de un seminuevo, el beneficio reside en la menor depreciación del vehículo. Sin embargo, debes considerar que el banco suele exigir que la unidad no supere cierta antigüedad (generalmente 5 a 8 años) y que pase por una inspección técnica rigurosa. El seguro para un auto usado puede ser un poco más costoso, y el enganche o cuota inicial exigida suele ser mayor que en un auto de estreno

Requisitos de crédito automotriz Santander (lo que normalmente piden)

Para que tu solicitud de crédito para auto Santander sea procesada, debes cumplir con un perfil básico de elegibilidad. Si bien cada evaluación es personalizada, estos son los requisitos típicos que el banco exigirá en 2026:

- Identificación oficial: DNI vigente. En caso de ser extranjero, Carné de Extranjería con residencia permanente.

- Comprobantes de ingresos: Boletas de pago (dependientes) o recibos por honorarios/PDT (independientes).

- Antigüedad laboral: Generalmente se solicita un mínimo de 6 meses en el empleo actual para dependientes y 1 a 2 años de actividad económica para independientes.

- Historial crediticio: Un reporte positivo en centrales de riesgo. No es necesario ser "millonario", pero sí haber demostrado buen comportamiento de pago en tarjetas o préstamos previos.

- Enganche Santander auto: Aunque existen promociones de "cuota inicial 0%", lo habitual es aportar entre el 10% y el 20% del valor comercial del vehículo.

- Documentos del vehículo: Si la compra no es en un concesionario aliado, deberás presentar la Tarjeta de Propiedad y el Certificado de Gravamen (para seminuevos).

Requisitos para independientes vs dependientes

La diferencia principal radica en la sustentación de la capacidad de pago. Mientras que un dependiente solo entrega sus últimas 3 boletas de pago, el independiente debe demostrar consistencia. Santander suele pedir los últimos 6 meses de movimientos bancarios y las declaraciones juradas de impuestos.

📌 Tip de experto: Si eres independiente y tus ingresos son variables, asegúrate de que todos tus cobros pasen por una cuenta bancaria. Los depósitos en efectivo "bajo el colchón" no cuentan para la evaluación de riesgo del banco.

Si hoy no cumples con algún requisito, como la antigüedad laboral, puedes mejorar tu perfil en 30-60 días cancelando deudas pequeñas de tarjetas de crédito para liberar tu capacidad de endeudamiento.

Tasas, CAT y costos: lo que realmente define si te conviene

Este es el punto donde se decide el éxito financiero de tu compra. Muchos usuarios caen en la trampa de preguntar: "¿Cuál es la tasa?". Sin embargo, la tasa de interés nominal es solo una parte del rompecabezas.

Tasa vs. CAT: El concepto vital

La tasa de interés es el costo del dinero prestado. El CAT (Costo Anual Total) es la suma de la tasa de interés más las comisiones, seguros obligatorios y gastos administrativos. Siempre compara el CAT, ya que es el indicador real de cuánto te cuesta el crédito anualmente.

Costos que suelen aparecer en el contrato:

- Comisión de apertura: Un cargo único al inicio del crédito (aunque a veces se exonera en campañas).

- Seguro vehicular: Santander exige que el auto esté asegurado contra todo riesgo durante toda la vigencia del crédito. Puedes contratarlo con ellos o "endosar" una póliza propia (lo cual suele tener un costo administrativo de revisión).

- Seguro de desgravamen: Protege a tus herederos cancelando la deuda en caso de fallecimiento o invalidez.

- Gastos registrales y notariales: Costos por inscribir la garantía mobiliaria en Registros Públicos (SUNARP).

Factores que cambian tu tasa

No todos los clientes reciben la misma oferta. Tu tasa bajará si das un enganche más alto (más del 30%), si eliges un plazo corto (24-36 meses) o si tienes un puntaje crediticio excelente. Un perfil de alto riesgo o una cuota inicial mínima resultarán siempre en un CAT más elevado.

📌 ¿Ya definiste tu presupuesto? Calcula diferentes escenarios y evalúa tu capacidad de pago con una respuesta rápida aquí: 👉Evaluar mi crédito ahora

Guía para solicitar el crédito automotriz Santander

El proceso en 2026 se ha digitalizado considerablemente, permitiendo que la mayoría de los pasos iniciales se realicen de forma remota.

- Precalificación / Simulación: Utiliza el simulador web de Santander Consumer para ingresar el precio del auto y el plazo. Esto te dará una idea de la cuota, aunque no es vinculante.

- Envío de documentación: Carga tus boletas, DNI y sustentos de ingresos a través de su portal o entrégalos al asesor en el concesionario.

- Evaluación y aprobación: El equipo de riesgo analizará tu capacidad de pago vs. tus deudas actuales. Esto puede tardar entre 24 y 72 horas.

- Elección del vehículo: Con la carta de aprobación en mano, confirmas la unidad exacta (chasis y motor) con el vendedor.

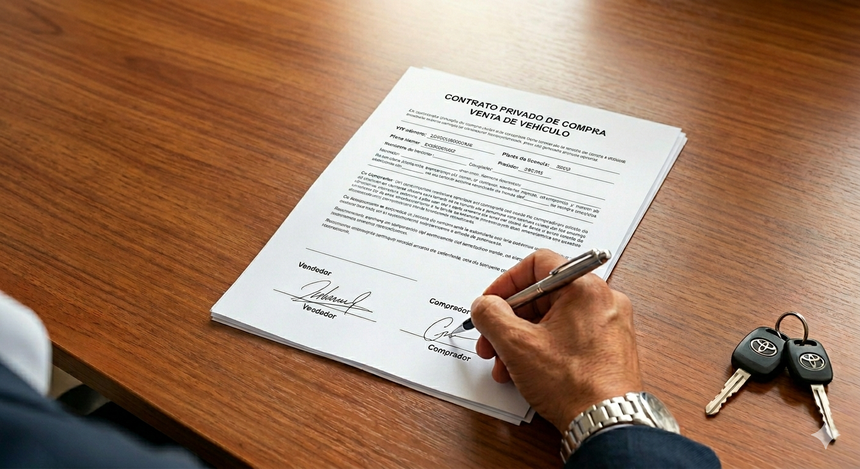

- Firma y desembolso: Firmas el contrato de crédito y la constitución de la garantía mobiliaria ante notario. Santander paga directamente al concesionario o vendedor.

- Entrega: Una vez confirmado el pago y el seguro, el auto es tuyo.

Tiempos típicos y retrasos

Un proceso fluido toma cerca de una semana. Los retrasos ocurren frecuentemente por documentación incompleta (boletas borrosas o DNI caducado), tener un score bajo por pagos atrasados recientes o intentar financiar un auto cuyo valor no corresponde al mercado (sobreprecio en seminuevos).

Tips para conseguir la aprobación y las mejores condiciones en tu crédito Santander

Solicitar un crédito es como presentarse a una entrevista de trabajo: debes mostrar tu mejor cara financiera.

- Mejora tu relación deuda/ingreso: Antes de pedir el crédito, evita usar tus tarjetas de crédito al límite. El banco suma todas tus cuotas actuales; si estas superan el 30-40% de tu sueldo, te rechazarán.

- Aumenta el enganche: Mientras más dinero pongas de tu bolsillo, menos riesgo percibe el banco. Esto no solo facilita la aprobación, sino que reduce drásticamente los intereses totales.

- Ordena tus ingresos: Si recibes bonos o comisiones, asegúrate de tener los sustentos legales. Santander valora la estabilidad.

- Evita el "multiconsultismo": No solicites el crédito en 5 bancos la misma semana. Cada consulta deja una huella en tu historial y puede parecer que estás desesperado por liquidez, bajando tu score.

Señales de alerta (Red Flags)

El banco activará una alerta de rechazo si detecta ingresos inconsistentes (depósitos grandes sin origen claro), atrasos en servicios básicos registrados en Infocorp o si el modelo de auto elegido tiene un valor de reventa muy bajo o es difícil de asegurar.

Santander vs otras opciones de crédito automotriz: cómo comparar

Antes de firmar, debes poner la oferta de Santander frente a otras alternativas (como el financiamiento directo de concesionarias o modelos de suscripción como Leasy). Utiliza este checklist:

- CAT Comparativo: ¿Cuál es el costo total al final de los 5 años?

- Flexibilidad de prepago: ¿Puedo adelantar cuotas sin penalidad para ahorrar intereses? (Por ley en Perú, esto debe ser posible, pero verifica el proceso).

- Seguro endosado: ¿Me permiten traer mi propio seguro o me obligan a usar el suyo?

- Comisiones ocultas: Revisa si hay cargos por "envío de estado de cuenta" o mantenimiento.

El Mini-método de comparación

Pide tres cotizaciones con el mismo precio del auto, mismo enganche y mismo plazo. Solo así podrás ver cuál entidad te está cobrando más por "gastos administrativos" o seguros, más allá de la tasa nominal.

Preguntas frecuentes (FAQ)

¿Qué necesito para solicitar crédito automotriz Santander?

Principalmente tu DNI, boletas de pago de los últimos 3 meses y no tener deudas vencidas en el sistema financiero.

¿Santander financia autos seminuevos?

Sí, siempre que cumplan con los requisitos de antigüedad y pasen la inspección técnica de las entidades aliadas.

¿Qué enganche conviene dar para pagar menos intereses?

Lo ideal es el 20% o más. Esto reduce el monto financiado y suele calificar para tasas preferenciales.

¿Qué es el CAT y por qué importa?

Es el Costo Anual Total. Importa porque incluye seguros y comisiones que la tasa nominal oculta. Es el único número real para comparar bancos.

¿Qué hago si me rechazan el crédito Santander?

Pide tu reporte de Infocorp, verifica si hay errores, paga deudas pendientes y espera de 3 a 6 meses antes de volver a postular con un perfil más limpio.